有料プランを契約していない受信者がクラウドサインで締結した取引関係書類の保存に際し、電子帳簿保存法に定められている保存方法に対応する方法を記載しています。

本記事は令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】の回答及び当社にて調査した情報に基づいた内容となっておりますが、保存義務を満たすことができるということを保証するものではありません。

また、クラウドサインで締結する契約書だけではなく、すべての電子取引(注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項(取引事項)の授受を電磁的方式により行う取引)において、要件を満たした上で保存する必要があります。

※令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】問1〜4

実際の保存方法等、税務調査において問題ないものと判断されるかどうかは、所轄の税務署までお問い合わせ、ご確認いただくようお願いいたします。

目次

クラウドサインでの電子帳簿保存法への対応

有料プランにおいてクラウドサインを利用する場合、クラウドサインの機能を利用するなどして下記の要件を満たすことで、電子帳簿保存法で定められている保存方法に対応することが可能です。

-

真実性の確保

-

関係書類の備付

-

見読可能性の確保

-

検索機能の確保

参考:税法に基づく保存義務にはどのように対応すればよいでしょうか

有料プランを契約していない受信者の電子帳簿保存法への対応

ただし、有料プランを契約していない受信者が、受信者としてクラウドサインで締結した書類を電子帳簿保存法に対応した形で保存する場合、特に下記の要件に関しての個別対応がそれぞれ必要になります。

-

真実性の確保の要件

-

検索機能の確保の要件

真実性の確保の要件への対応方法

真実性の確保の要件は電子帳簿保存法施行規則第4条において定められており、令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】 問18には下記のように記載がございます。

次のいずれかの措置を行う(規4①)

一 タイムスタンプが付された後の授受

二 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付す

※括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの

各事務の処理に関する規程を定めている場合に限る。

三 データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを

利用

四 訂正削除の防止に関する事務処理規程の備付け

有料プランを契約していない受信者が、真実性の確保の要件を満たすための主な方法としては、下記の2つの対応方法があります。

対応方法1. クラウドサインのフリープランへの登録

受信者となるお客様にクラウドサインのフリープランをご登録いただくことで、クラウドサイン上で書類を保存することができるようになります。クラウドサインで締結した書類には、契約締結時に時刻認証業務認定事業者による認定タイムスタンプを施しており、クラウドサイン上で書類を保存することにより、タイムスタンプに関して要求される「一括検証」の対象とすることができるようになります(令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】問60)) 。

対応方法2. 訂正削除の防止に関する事務処理規程の備付け

「電子取引データの訂正及び削除の防止に関する事務処理規程」を作成し備え付けることで、クラウドサインに登録をしなくても、「四 訂正削除の防止に関する事務処理規程の備付け」を満たすことができます。サンプルはこちらよりダウンロードが可能です。

※国税庁のサイトにリンクいたします

※電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(Word/16KB)がダウンロード可能です

検索機能の確保の要件への対応方法

検索機能の確保の要件は電子帳簿保存法施行規則第2条において定められており、令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】問48には下記のように記載がございます。

【回答】 電子取引の取引情報に係る電磁的記録の保存に当たり、以下の要件を満たす検索機能を

確保する必要があります。

⑴ 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。

⑵ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

⑶ 二以上の任意の記録項目を組み合わせて条件を設定することができること。

(中略)

なお、当該電磁的記録について、税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合には、(2)及び(3)の要件は不要となります(また、この場合において、判定期間に係る基準期間における売上高が5,000万円以下の事業者又は電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしている事業者については全ての検索機能の確保の要件が不要となります(【問51、問52】参照)。)。

有料プランを契約していない受信者が、検索機能の確保の要件を満たすための(または検索要件の確保が不要となるための)主な方法としては、下記対応方法1〜3があります。

対応方法 1.受信者がファイル名に検索項目を入力する

ダウンロードした締結済み書類ファイルにつき、税務職員のダウンロードの求めに応じることができるようにしておいた上で、そのファイル名に受信者が以下を含めることで、取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができるときは、検索機能の確保の要件を満たすことができます。

1.取引年月日

2.取引先

3.取引金額

例)2022年(令和4年)10月31日に株式会社Cloudから株式会社Signに送信した110,000円の請求書の場合の受信者側のファイル名

20221031_(株)Cloud_110,000

※この対応方法による場合、「取引先」ごとにフォルダを区分して保存しており、その区分したフォルダに保存している取引データのファイル名を「取引年月日その他の日付」及び「取引金額」を入力して管理しておくことでも、取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができるときは、検索機能の要件を満たすこととなります。

-

注意事項

-

対応方法1の場合、「⑵ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することがで きること。 」「⑶ 二以上の任意の記録項目を組み合わせて条件を設定することができること。」という条件を満たすことができないため、「税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている」という要件を満たす必要がございます。 ※参考: 令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】問19、48、50

-

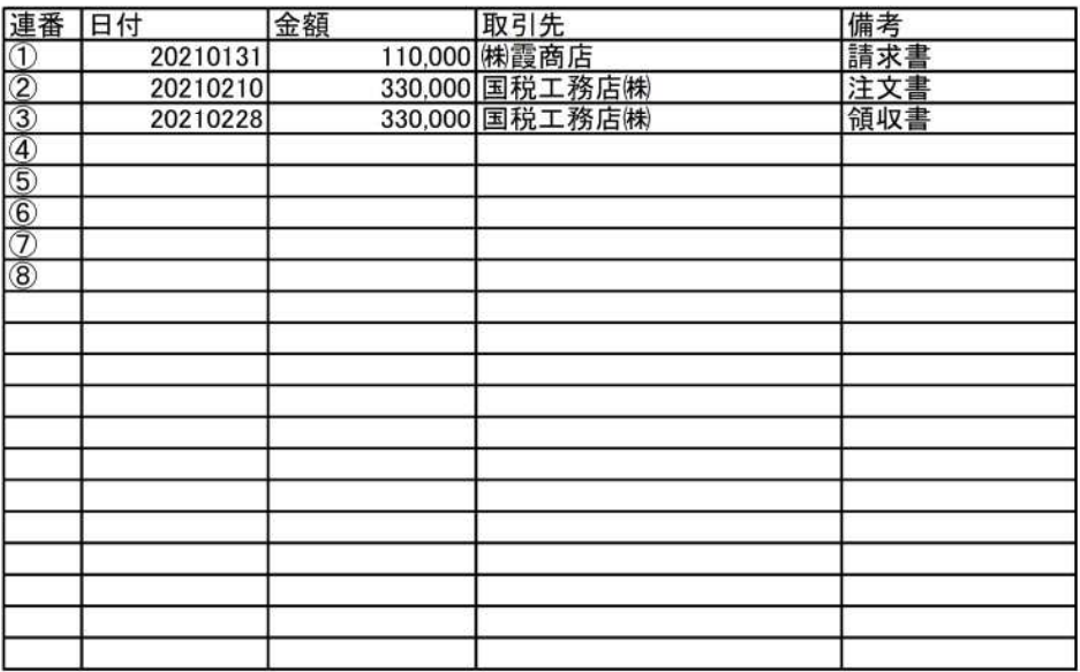

対応方法 2.締結済み書類データの台帳をExcelなどで作成をする

締結済み書類データのファイル名に連番を付して、情報を後から検索できるよう別途Excelなどのソフトで台帳を作成することで、検索機能の確保の要件を満たすことが可能です。

ただし、クラウドサインで締結した書類だけではなく、他の電子取引(請求書・見積書など)に対してもこのように管理する必要がございます。

※Excelなどのソフトの機能で、「⑵ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することがで きること。 」「⑶ 二以上の任意の記録項目を組み合わせて条件を設定することができること。」という要件を満たすことが前提となります。これができない場合は、「税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている」という対応が必要となります。

参考:令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】問50

上記サンプルはこちらよりダウンロード可能です

※(索引簿の作成例)(Excel/11KB)をダウンロード可能です

対応方法 3.電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにする

電磁的記録について、税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしており、かつ、その電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしている事業者については、全ての検索機能の確保の要件が不要となります。

具体的には、書面を、次の(1)~(3)までのいずれかの方法により整理する必要があります。日頃から書面に出力して所定の整理をしておくなどして、税務調査の際に遅滞なく提示又は提出できるようにする必要があります。

(1) 課税期間ごとに、取引年月日その他の日付の順にまとめた上で、取引先ごとに整理する方法

(2)課税期間ごとに、取引先ごとにまとめた上で、取引年月日その他の日付の順に整理する方法

(3)書類の種類ごとに、(1)又は(2)と同様の方法により整理する方法

なお、上記のように整理された出力書面を基に、保存する電磁的記録の中から必要な電磁的記録を探し出せるようにしておく必要があり、かつ、探し出した電磁的記録をディスプレイの画面に速やかに出力できるようにしておく必要があることに留意が必要です。

参考: 令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】 問48、52、電子帳簿保存法取扱通達解説(趣旨説明)7−3

※この他、判定期間に係る基準期間における売上高が5,000万円以下の事業者が、電子取引の取引情報に係る電磁的記録について税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合も、全ての検索機能の確保の要件が不要となります。詳しくは、 令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】 問48、51をご確認ください。

注意事項

-

フリープランはアカウントの引き継ぎができないため、保存するアカウントの所有者が退職する場合は、事前に締結済み書類をダウンロードしていただく必要がございます

-

令和4年度税制改正で措置された「宥恕措置」(電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについて所轄税務署長がやむを得ない事情があると認める場合は、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていればよいとする措置)は、2023年12月31日をもって廃止されましたが、2024年1月1日以降、新たな「猶予措置」が整備され、次のイ・ロの要件をいずれも満たしている場合には、電子取引に関するデータ保存の要件に沿った対応はいずれも不要となり、電子取引データを単に保存しておくことができることとされております。

-

イ 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

-

ロ 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトし た書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

-

詳しくは、2024年1月1日以降の電子取引データ取扱いに関する国税庁パンフレット、 令和7年6月版 国税庁 電子帳簿保存法一問一答【電子取引関係】等をご確認ください。

-

関連参考記事

-

クラウドサインブログ「電子取引における電子帳簿保存法改正対応のポイント」